La fideiussione bancaria è sinonimo di garanzia! In sostanza, è l’istituto di credito a garantire il debito e quindi, i beneficiari di una polizza fideiussoria possono dormire sogni tranquilli. In questo articolo scopriremo a cosa serve, come funziona, quanti tipi ce ne sono, quanto costa, come si richiede, quali garanzie servono per ottenerla. Scopriamolo!

Che cos’è la fideiussione bancaria

Che cos’è e qual’è il significato della fideiussione bancaria? È un contratto tramite il quale la banca si pone come fideiussore – garante – di colui che contrae il debito – generalmente un suo cliente -.

È fideiussore colui che, obbligandosi personalmente verso il creditore, garantisce (promessa unilaterale) l’adempimento di un’obbligazione altrui. La fideiussione è efficace anche se il debitore non ne ha conoscenza.

Wikipedia

Come funziona

La garanzia fideiussoria bancaria ha funzione di tutelare il creditore nel caso in cui il suo debitore rimanga insolvente nonostante lo stesso abbia ricevuto il sollecito – in gergo – “beneficio di escussione”. Se ciò avviene, l’istituto garante provvede nei tempi, nei modi e per gli importi previsti a versare il dovuto al beneficiario della polizza.

Certamente la fideiussione costituisce la più antica forma di garanzia utilizzata dai creditori per assicurarsi il rientro del denaro prestato. Esistono tre attori: il beneficiario, il contraente ed il fideiussore; il beneficiario corrisponde al creditore, il contraente al richiedente, mentre il fideiussore al garante.

Non esistono limiti di copertura ma certamente l’istituto prima di accordarla si accerterà della solidità finanziaria e patrimoniale del richiedente. Verifica se essa stessa in caso di necessità possa fare rivalsa nei suoi confronti.

Cosa chiede la banca per concederla

Per avanzare una richiesta di fideiussione bancaria l’ente creditizio chiede solide garanzie a copertura.

Non di rado la banca di fronte a tale istanza domanda al cliente una “contro fideiussione“. In sostanza essa chiede il versamento a titolo cauzionale di una parte o dell’intero debito presente e futuro (esempio fideiussione bancaria per affitto) che si appresta a garantire.

Se il contraente non ha liquidità da vincolare, valuta la possibilità di accendere un’ipoteca sui beni immobili. Se ciò non è possibile, può chiede la partecipazione di un coobbligato, il quale dovrà avere una ottima reputazione creditizia e una buona solidità finanziaria.

In casi particolari, quando le alternative sopra citate non sono fattibili, l’istituto di credito può chiedere dei beni preziosi da mettere a pegno. Vanno bene per tale scopo: pietre preziose, orologi di valore ed oro.

Nel caso di società di persone o di capitali, anziché versare un deposito a garanzia la banca può accettare come garanzia beni immobili e titoli.

Costo e calcolo della fideiussione bancaria

Il costo della polizza fideiussoria è così composta:

- deposito di garanzia;

- costo di commissione;

- interessi.

Nel dettaglio, oltre ad un deposito da lasciare in garanzia, il contraente deve accollarsi il costo di commissione che è pari all’1% rispetto al totale. Inoltre sono poi applicati i gli di interessi che generalmente vanno dallo 0,75% al 3% calcolato su base trimestrale.

Attenzione: per avere dati precisi, chiedere direttamente l’istituto di credito presso la quale si intende chiedere la fideiussione.

Il tasso d’interesse sale, secondo l’ammontare di cifra ed il tempo per il quale, la banca si pone come garante. Più questi fattori – tempo e ammontare del debito – sono alti, maggiore sarà il tasso d’interesse applicato.

Costo fideiussione bancaria vs fideiussione assicurativa. In genere, quando il fideiussore è una banca i costi sono maggiori rispetto alle fideiussioni assicurative. Questo perché, la banca richiede un deposito a garanzia dell’importo da assicurare. Il deposito richiesto, varia a seconda dei casi e può essere anche pari al 100% dell’importo che la banca si impegna a garantire.

Attivazione fideiussione bancaria: cosa succede?

Nel momento in cui il debitore si mostra insolvente, il creditore può a quel punto di attivare la fideiussione. Questa operazione può essere effettuata anche ad insaputa del debitore. Vengono svolge le dovute verifiche, dopodiché, accertata l’insolvenza, l’istituto provvede a versare quanto dovuto al creditore.

Saldato il debito con il creditore, la banca provvede a fare rivalsa sul debitore. Una volta iniziato l’iter per il recupero delle somme insolute, se la situazione non viene regolarizzata in breve tempo, il debitore viene segnalato alla centrale rischi ed inserito nella lista dei cattivi pagatori.

Fideiussione omnibus

In una fideiussione omnibus, è inclusa anche la clausola “a prima richiesta”. Si tratta di una opzione inserita generalmente per volontà del creditore la quale clausola obbliga di fatto l’istituto di credito a pagare immediatamente il creditore nel caso quest’ultimo decida di avvalersene. Vediamo tutti i dettagli.

Vantaggi per il creditore

La clausola “a prima richiesta” conferisce alla fideiussione, una forte prerogativa per un recupero in tempi rapidi del credito esigibile. Questo perché, se l’istituto di credito accetta di inserirla, sarà obbligato (salvo la sola “exceptio doli“, cioè salvo che non ci sia dolo, inganno verso il fideiussore), a pagare a prima richiesta del creditore le somme a lui spettanti. Questo è solo un vantaggio ma ve ne sono altri, elenchiamo i principali:

Significa garanzia di solvibilità del debitore. Quando la banca accetta l’inserimento della clausola “a prima richiesta”, vuol dire sostanzialmente che il contraente ha una situazione patrimoniale solida. Diversamente, l’istituto di credito non accetterebbe mai di inserirla.

Altro vantaggio della fideiussione: massima priorità sui pagamenti. Il debitore, anche in caso di difficoltà, farà del suo meglio per onorare le scadenze. Questo per evitare di rovinare la propria reputazione nei confronti degli istituti di credito.

Svantaggi per il debitore

Oltre al maggior costo e all’esposizione finanziaria aumentata, la fideiussione bancaria è penalizzante perché non consente di gestire neanche una crisi di liquidità momentanea. Un minimo ritardo nei pagamenti può avere effetti molto gravi.

Il creditore che decide di avvalersi della fideiussione, mette automaticamente in crisi il rapporto tra banca, ente assicurativo e cliente (il contraente). Quest’ultimo potrebbe essere oggetto di immediata rivalsa da parte l’istituto di credito che, sentendosi minacciata può decidere di interrompere il rapporto con il suo cliente. Tale situazione avrebbe pesanti conseguenze per lo stesso soprattutto se realmente versa in una situazione patrimoniale difficoltosa.

Vista come un prestito, un altro svantaggio della fideiussione, sta nel fatto che, una volta ottenuta, l’istituto di credito la segnala alla centrale rischi. Di per sé questo non crea problemi, non è una segnalazione negativa ma può essere di impedimento nel caso in cui si richieda un finanziamento. In quel caso, in fase di verifica di solvibilità, si potrebbe risultare essere a rischio insolvenza perché troppo indebitati.

Naturalmente, se per ottenere la fideiussione si è versato del denaro a copertura della stessa, quanto detto sopra non è da tenere in considerazione.

Tempistiche per ottenerla

L’accettazione o meno della fideiussione bancaria ha un iter che si chiude in 2, 3 settimane, ma molto dipende dalle procedure interne della banca. A questo tipo di garanzia spesso si rivolgono gli affittuari, i quali ultimamente si vedono richiedere la fideiussione bancaria per affitto dai proprietari dell’immobile.

Tipologie

Tra le varie tipologie di fideiussione esistenti sul mercato finanziario, un istituto di credito offre generalmente due possibili soluzioni. Ognuna di queste si differenziano in diversi aspetti e quindi è bene conoscerne tutti i dettagli.

Fideiussione solidale

La fideiussione solidale: è il caso in cui esistano due o più fideiussori, solitamente più istituti di credito, i quali si impegnano in solido ad assolvere i debiti contratti dal richiedente verso il beneficiario, sia nel presente sia nel futuro. Solitamente, questo genere di fideiussione, prevede un tetto massimo oltre il quale i fideiussori non sono tenuti ad intervenire.

Questo genere di fideiussione ha carattere totalizzante e personale: nel caso di un mancato adempimento, il fideiussore o i fideiussori saranno chiamati in prima persona, con il proprio patrimonio ad assolvere il debito.

A differenza di una fideiussione semplice, in questo caso il beneficiario potrà decidere autonomamente se far valere i suoi diritti chiamando in causa il debitore principale oppure rivalendosi direttamente sul fideiussore.

Fideiussione con beneficio d’escussione

La fideiussione con clausola “beneficio di esecuzione” , in pratica prevede che il creditore solleciti il pagamento al debitore prima di prima di poter esigere il pagamento del prestito dalla banca. In gergo di dice che il soggetto debitore debba essere escusso (in sostanza significa convocare il moroso e tentare di indurlo a pagare il debito).

Documenti necessari per richiederla

Ottenere una fideiussione è semplice se si hanno le carte in regola. Molto conta anche la motivazione per cui la si richiede. Un conto è una fideiussione per affitto, un’altro conto è quando se ne fa domanda per acquistare beni o servizi.

A prescindere da quanto detto, i documenti richiesti ad un privato sono:

- documento d’identità;

- codice fiscale;

- ultime due buste paga;

- modello unico, 730 o CUD.

Se a richiedere una fideiussione è invece una persona giuridica allora la stessa dovrà presentare in banca:

- documento d’identità dell’Amministratore dell’azienda;

- codice fiscale dell’amministratore;

- ultimi due bilanci aziendali;

- visura camerale se si ha partita iva;

- situazione contabile corrente;

- stato patrimoniale;

- Modello 730.

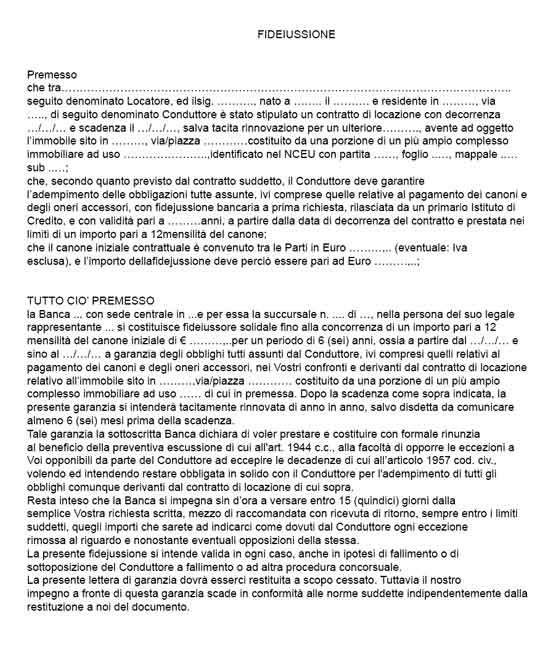

Facsimile fideiussione

Conclusioni

In questo articolo abbiamo trattato approfonditamente il tema della fideiussione bancaria. Si tratta di uno strumento finanziario che offre tanti vantaggi al creditore, al contrario, per il richiedente e l’istituto di credito rappresenta un impegno molto importante.