Sei alla ricerca di informazioni sulle opzioni di finanziamento disponibili per i lavoratori e dipendenti pubblici, in particolare i prestiti con cessione del quinto di UniCredit? Se sì, sei nel posto giusto. In questa recensione ti forniremo tutte le informazioni aggiornate e precise di cui hai bisogno per prendere una decisione informata su questi finanziamenti.

Letta questa guida, saprai quali sono le caratteristiche generali dell’offerta, gli importi richiedibili, i tassi di interessi applicati e requisiti necessari per richiederli. In questo modo potrai avere una tua opinione sulla bontà della proposta UniCredit e decidere, con consapevolezza, se richiedere una cessione del quinto.

Infine, ti spiegherò anche come fare il calcolo della cessione del quinto in modo tale da poter fare in autonomia alcuni calcoli che ti possono dare un’idea di quanti soldi puoi ottenere.

Cessione del quinto UniCredit, caratteristiche generali

Iniziamo elencando le specifiche del prestito con cessione del quinto UniCredit partendo dalla sua durata che può variare da un minimo di 24 mesi fino ad un massimo di 120. Questa tipologia di finanziamento è accessibile a dipendenti di aziende private, enti pubblici come INPS e INPDAP, e pensionati.

Il massimo importo che puoi richiedere è di 72.000 €, indipendentemente dall’entità del tuo stipendio o della tua pensione netta, al netto delle tasse e dei contributi.

Il prestito deve essere rimborsato entro l’età massima di 85 anni. Ciò significa che l’importo concesso è strettamente legato alla tua età al momento della richiesta. Maggiore è la tua età, minore sarà l’importo concesso. In basso troverai degli esempi dettagliati per una migliore comprensione di questo meccanismo.

Le rate del prestito vengono scalate direttamente dalla busta paga o dalla pensione. Il pagamento mensile del prestito viene effettuato dal tuo datore di lavoro, che sia un’azienda privata o un ente pubblico, alla scadenza prefissata. Non dovrai fare nulla.

Infine, è importante sottolineare che anche coloro che sono stati segnalati al CRIF e risultano schedati come cattivi pagatori possono richiedere il prestito con cessione del quinto, a patto che abbiano regolarizzato la propria posizione successivamente. Altrimenti, il prestito potrebbe essere negato. Tuttavia, è sempre meglio rivolgersi a un consulente myAgents per ottenere maggiori informazioni.

Tassi di interesse

I tassi di interessi previsti vanno dal 3,50% al 12,98%. In linea generale, possiamo dire che i tassi di interesse variano a seconda della provenienza del reddito, della durata del prestito e dell’età del richiedente.

Prendiamo ad esempio l’offerta UniCredit destinata ai dipendenti pubblici. A questi, vengono proposti prestiti della durata di 120 mesi con un tasso di interesse TAEG del 5,50%. Sicuramente il tasso è molto competitivo.

Di contro, l’offerta riservata ai dipendenti privati, prevede un tasso dell’8,80%. Si tratta di un incremento sostanzioso di 3,30 punti percentuali. Probabilmente, il maggior tasso di interesse applicato ai lavoratori di aziende private, è legato al fatto che il loro posto di lavoro è più a rischio rispetto a chi è occupato in un ente pubblico.

Offerte cessione del quinto dello stipendio UniCredit

| Offerta per | Durata | Limite massimo fine piano | Rata mensile | Importo totale del credito | Tasso di interesse | Totale da restituire |

|---|---|---|---|---|---|---|

| Dipendente pubblico | 60 mesi | 75 anni | 300,00 € | 16.001,00 € | TAEG 4,84% | 18.000,00 € |

| Dipendente pubblico | 120 mesi | 75 anni | 300,00 € | 27.063,08 € | TAEG 6,14% | 36.000,00 € |

| Dipendente privato | 120 mesi | 66 anni | 300,00 € | 23.306,13 € | TAEG 9,79% | 36.000,00 € |

| Pensionato | 120 mesi | 69 anni | 300,00 € | 26.688,07 € | TAEG 6,46% | 36.000,00 € |

| Pensionato | 120 mesi | da 70 a 74 anni | 300,00 | 26.199,14 € | TAEG 7,78% | 36.000,00 € |

Per sostenere quanto affermato precedentemente, in questo paragrafo desideriamo sottolineare che i tassi di interesse applicati nella tabella sopra riportata variano dal 4,84% al 9,79%.

Ma perché questa grande differenza nei tassi? In primo luogo, come si può notare facilmente, i dipendenti pubblici godono di tassi più vantaggiosi.

Questo è dovuto al fatto che i loro redditi derivano da fonti più sicure, rendendoli meno soggetti a insoluti dovuti alla perdita del lavoro o della pensione, e la banca è in ogni caso coperta da un’assicurazione.

In secondo luogo, è importante notare che i tassi di interesse applicati aumentano all’aumentare dell’età, indipendentemente dal fatto che si sia pensionati o dal tipo di contratto lavorativo.

Offerte con tassi agevolati

Molto interessante l’offerta riservata a chi fissa un appuntamento online con un consulente myAgents UniCredit, ha diritto a dei tassi di interessi agevolati.

Vediamo alcuni esempi:

- È di 72.000 € il limite massimo della cessione del quinto che il dipendente pubblico può ottenere e rimborsare entro 60 mesi. Per questa offerta, UniCredit ha previsto un tasso di interesse del 3,50%. Rimborso da effettuarsi entro il compimento dei 75 anni.

- Per i dipendenti privati, UniCredit ha pensato ad una offerta che prevede un piano di rimborso della durata minima di 72 mesi e massima di 120. L’importo massimo richiedibile è di 47.000 € da rimborsare entro i 66 anni di età. Il tasso di interesse applicato è pari all’8,80%.

- I dipendenti pubblici possono avere 72.000 € con un tasso di interesse fisso al 5,50% su un finanziamento della durata di 120 mesi. Il limite di tempo massimo entro il quale rimborsare il prestito è fissato a 75 anni.

- Per i pensionati un po’ più avanti con gli anni, c’è la possibilità – pagando un po’ più di interessi 8,80% – di avere un prestito il cui fine piano è fissato nell’età massima di 85 anni. Importo richiedibile 69.000 €.

Altri esempi nell’infografica sotto riportata.

Nota: Si prega di notare che i dati riportati sono esemplificativi e possono variare a seconda della situazione di mercato e delle politiche in vigore. Per ottenere informazioni aggiornate e dettagliate sulle offerte attuali, si consiglia di contattare direttamente UniCredit. Le condizioni effettive del prestito, inclusi importo, durata e tassi di interesse, possono differire da quanto riportato.

Come avviene il rimborso delle rate

Per quanto riguarda i dipendenti pubblici e privati, le rate vengono scalate direttamente dalla busta paga. È il tuo datore di lavoro – sia esso ente pubblico o azienda privata – ad effettuare il pagamento mensile del prestito. Tu non dovrai fare nulla. Idem per i pensionati: l’ente provvederà a gestire il pagamento delle rate stornando mensilmente l’importo dovuto versandolo per tuo conto ad UniCredit.

Assicurazione

L’assicurazione per la cessione del quinto rischio vita e impiego è obbligatoria anche in questo caso. I costi della polizza sono già inclusi nel preventivo che UniCredit consegna al cliente.

Attenzione: tieni conto che tu stesso puoi proporre una assicurazione i cui costi potrebbero essere più bassi.

Rimanendo in tema assicurazione, devi sapere che, in questo tipo di prestito, la compagnia svolge un ruolo fondamentale. È lei in buona parte a decidere se il prestito può essere concesso o meno. Questo perché è sempre lei a farsi carico dei rischi, soprattutto se lavori per un’azienda privata – che per sua natura è soggetta a fallimento – o già in difficoltà economiche.

Requisiti per richiedere il prestito

Per poter chiedere la cessione del quinto occorrono i seguenti requisiti:

- essere maggiorenni residenti in Italia;

- avere un contratto di lavoro a tempo indeterminato presso un’azienda pubblica o privata;

- essere pensionati con una età tale per cui si termina di pagare il prestito entro e non oltre l’ottantacinquesimo anno di età;

- non essere sovra indebitato – in tal caso valuta un prestito per consolidamento debiti -.

Sono questi i requisiti di base. Naturalmente, resta inteso che vengono fatti controlli e verifiche sullo status finanziario del richiedente. Unicredit lo specifica a fondo pagina delle offerte. Ecco il testo:

Prodotto venduto da UniCredit S.p.A. che si riserva la valutazione dei requisiti e del merito creditizio necessari alla concessione del prestito.

In sostanza, come in fase di valutazione della domanda di finanziamento, UniCredit indagherà sullo status finanziario del richiedente. Lo fa andando a verificare se in passato ha avuto problemi con i pagamenti di altri prestiti ed è stato segnalato come cattivo pagatore. Se così è, a seconda della gravità della segnalazione, decide se concedere o meno la cessione del quinto.

Come chiedere la cessione del quinto UniCredit

Il modo migliore per richiedere questo prestito è quello di fissare un appuntamento con un consulente MyAgents UniCredit. Quest’ultimo provvederà ad analizzare la tua situazione e formulerà un preventivo su misura per te. Il tutto entro 4 ore e senza costi.

Tempi di erogazione

I tempi di erogazione, variano dai 4 ai 15 giorni. Queste tempistiche sono influenzate da diversi fattori: solidità dell’azienda per la quale lavori, il tuo status patrimoniale, altri debiti in corso, TFR accantonato, reputazione creditizia. Fare queste verifiche richiede tempo in quanto non tutti i controlli possono essere effettuati telematicamente.

Rinnovo della cessione del quinto UniCredit

È possibile richiedere il rinnovo a patto che tu abbia pagato i 2/5 delle rate. Un esempio: hai una cessione della durata di 5 anni, in questo caso, dopo aver pagato 24 rate – una al mese per 2 anni, in pratica il 40% del prestito -, puoi chiedere il rinnovo della cessione del quinto ad UniCredit.

Altro caso in cui puoi avanzare richiesta di rinnovo è quando vuoi portare un prestito con una durata pari o inferiore a 60 mesi a 120 mesi. Bada bene, questa operazione che si può effettuare una sola volta.

Estinzione anticipata del prestito

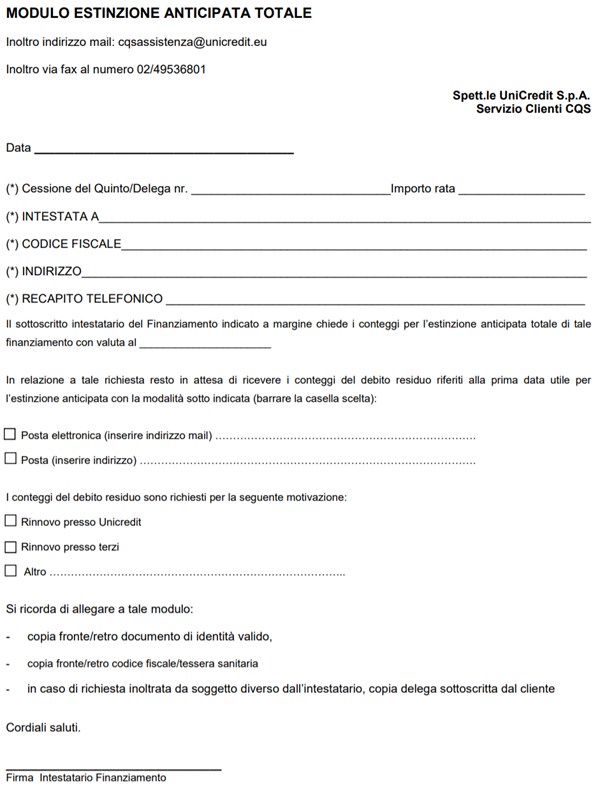

Puoi estinguere la cessione sia in toto che parzialmente. Sul sito trovi due moduli scaricabili – uno per estinzione parziale, uno per estinzione totale. Compila quello adatto al tuo caso e invialo via fax al numero: 02.49536801 o, se preferisci, spediscilo tramite email: cqsassistenza@unicredit.eu.

I costi / penali per procedere con l’estinzione anticipata sono quelli previsti per legge.

- 1% della quota capitale residua nel caso in cui rimangono più di dodici mesi al termine del prestito.

- 0,5% nel caso in cui rimangono meno di 12 mesi alla conclusione del pagamento delle rate.

Nulla è dovuto se il debito residuo è uguale o inferiore a diecimila euro.

La rinegoziazione

Puoi rinegoziare la cessione del quinto, è un diritto acquisito grazie alla legge del 2 aprile 2007 ” Decreto Bersani “. Si tratta di un’opportunità che, se sfruttata bene, può portare notevoli benefici. Il consiglio e quello di farsi fare un preventivo per rinegoziazione da banche concorrenti. Tratta al ribasso con UniCredit una volta ottenute le varie offerte.

In generale, rinegoziare un prestito conviene quando i tassi di interessi scendono. Quindi prima di procedere presta la massima attenzione ai costi e benefici che puoi realmente ottenere rinegoziando la tua cessione del quinto.

Come contattare UniCredit

Hai diverse modalità a disposizione per contattare UniCredit. La prima è fissare un appuntamento online con un consulente MyAgents. La seconda consiste trovare una filiale di zona e recarti in sede – meglio se prima prendi un appuntamento -. Per trovare l’agenzia più vicina a te vai sul sito e pigia sulla voce di menu “contatti e filiali”.

Infine, se lo preferisci, puoi telefonare al numero verde 800 57 57 57 e chiedere informazioni all’operatore.

Opinioni

In breve, la nostra opinione sulla cessione del quinto dello stipendio UniCredit è positiva. Il prodotto è molto versatile, adatto sia ai dipendenti pubblici, dipendenti privati e pensionati. I tassi di interesse sono in linea con quelli delle banche concorrenti e, talvolta più bassi – soprattutto le offerte -.

Fonte: UniCredit.it