Il prestito con cessione del quinto di Intesa Sanpaolo è destinato esclusivamente a pensionati INPS e Dipendenti MEF. Si tratta di un finanziamento che si ottiene molto facilmente, questo in virtù del fatto che, stipendio e pensione sono la prima garanzia di pagamento. Vediamo tutti i dettagli del caso.

PerTe prestito per pensionati

Il prestito con cessione del quinto offerto da Intesa Sanpaolo si chiama PerTe Prestito Pensionati INPS.

Come accennato nella introduzione, l’importo erogabile va dai 3.600 euro ai 75.000 euro e l’età massima per richiedere il prestito è di 82 anni mentre la sua durata parte da un minimo di 24 mesi e può arrivare fino a 10 anni.

Possono domandare il prestito tutti coloro che riscuotono una pensione INPS (ex INPDAP).

Per inoltrare la richiesta non è necessario avere un conto aperto. Quello che invece è importante è l’età massima di 83 anni i quali NON devono essere ancora compiuti al momento della richiesta.

Oltre a quanto detto bisogna anche tenere in conto che il termine ultimo entro la quale l’operazione finanziaria deve essere conclusa è prima di aver compiuto 85 anni.

Per inoltrare una domanda bisogna recarsi presso una filiale di Intesa Sanpaolo. Puoi trovare l’agenzia più vicina a te utilizzando la funzione “ricerca filiale“.

Simulazione prestito per pensionati:

- età del richiedente: 70 anni

- importo pensione: 1000 euro al mese

- numero di rate: 60

- importo per rata: 200 euro

- importo erogato 10.110,47 euro

- Importo da restituire 12.000,00€ di cui 1.889,53€ di interessi

- TAN 6,95%

- TAEG 7,29%

Le rate sono di importo costante e prevedono 2 voci: quota interessi e quota capitale, della seconda il piano di ammortamento è calcolato con il metodo francese cioè progressiva e costante.

PerTe prestito per dipendenti pubblici

Questo prestito si chiama PerTe Prestito Dipendenti Pubblici MEF, con importo minimo di 4.800 euro e importo massimo di 80.000 euro. La durata massima è di 10 anni (120 rate).

Sostanzialmente le norme contrattuali che regolano il prestito ai dipendenti pubblici sono le stesse utilizzate per i prestiti ai pensionati. Cambiano alcuni dettagli in ragione della diversa fonte di reddito.

Il dipendente pubblico (ma anche quelli privato) per legge deve avere -oltre la polizza vita – anche la polizza assicurativa detta “rischio impiego”. Anche in questo caso è la banca Intesa che provvede al pagamento dei premi assicurativi e conseguentemente ne è l’unica beneficiaria.

Quanto appena detto è importante venga compreso correttamente, vale a dire che: se per qualsiasi ragione si perde il posto di lavoro, nessun indennizzo verrà corrisposto al lavoratore in quanto l’unico beneficiario della polizza è appunto Intesa Sanpaolo.

Simulazione prestito per dipendente pubblico:

- età del richiedente: 45 anni

- anzianità lavorativa: 15 anni

- importo stipendio: 2.000 euro al mese

- importo finanziato di 14.872,12 euro – comprensivo di 16 euro per imposta di bollo

- numero di rate previste: 72

- importo per rata: 250 euro

- totale da restituire 18.000,00€

- quota interessi: 3.127,88

- TAN 6,50%

- TAEG 7,20%

Come per i prestiti ai pensionati, anche in questo caso il finanziamento prevede il tasso fisso fino alla sua naturale estinzione.

Costi

Per quanto riguarda le spese istruttoria, di incasso e di invio documenti cartacei ed online, non vi sono costi da sostenere. Sono invece addebitati 16€ per l’imposta dovuta ai sensi di legge.

Per quel che riguarda l’imposta di bollo per i documenti prodotti ed inviati, vengono addebitati 2 € (salvo promozioni in corso).

La principale voce di costo di un prestito è senz’altro riconducibile agli interessi e il dato più rilevante da tenere sott’occhio è senz’altro il TAEG (tasso Annuo Effettivo Globale). In questo caso pari al 7,29% il quale però generalmente non tiene conto di alcuni costi accessori come l’assicurazione sulla vita (obbligatoria per legge normativa (DPR 180/1950).

In questo caso Intesa Sanpaolo non addebita alcun costo per la polizza vita in quanto essa stessa ne stipula in contratto con l’assicurazione, ne paga il premio e rimane l’unica beneficiaria.

Costi da sostenere in caso ritardo nei pagamenti di una o più rate è pari al 2% (interessi di mora) in maggiorazione al tasso applicato da contratto.

Naturalmente se i ritardi nei pagamenti sono tali per cui la situazione non è più gestibile, si rischia la messa in mora e l’iscrizione al CRIF. Si viene quindi segnalati come “cattivo pagatore“. È importantissimo evitare che ciò avvenga in quanto una tale procedura compromette il proprio status di buon pagatore nel presente e nel futuro.

Documenti richiesti per la domanda

Per inoltrare la richiesta del prestito personale basta fornire i seguenti documenti

- Un documento di identità in corso di validità;

- codice fiscale;

- quota cedibile de quinto (fornite le dovute autorizzazioni, Intesa Sanpaolo può ottenere tali informazioni in autonomia).

Non servono altri documenti…

Diritto di recesso e rimborso anticipato

In merito al diritto di recesso, questo è chiaramente regolamentato ed è praticabile entro i 14 giorni dalla stipula del contratto. Non è prevista nessuna penale e si può procedere senza necessariamente dover fornire alcuna spiegazione.

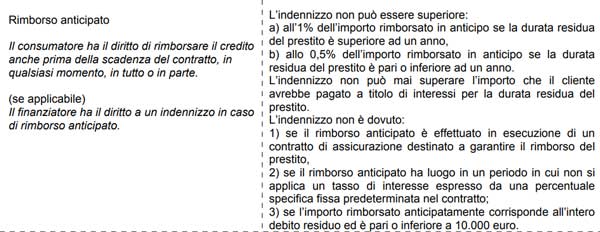

Per quanto riguarda invece i costi da sostenere in caso di rimborso anticipato, questi sono così calcolati: indennizzo dell’1% sulla somma rimborsata nel caso in cui il rimborso anticipata avviene quando manca più di un anno al termine del finanziamento.

Se si estingue il prestito quando manca meno di un anno alla sua naturale scadenza, l’indennizzo calcolato sulla somma rimborsata è pari allo 0,5%.

Nulla è dovuto invece se è l’intero importo ad essere rimborsato anticipatamente è pari o inferiore a diecimila euro

Come richiedere un preventivo

Per ottenere le informazioni dettagliate e un preventivo gratuito, è necessario recarsi in filiale o lasciare i propri dati e recapiti online, in modo da essere poi richiamati. Il perfezionamento del contratto va fatto sempre in filiale.

Per ulteriori informazioni può telefonare al servizio clienti: numero verde 800.303.303 (dall’Italia). In alternativa puoi chiedere di essere ricontattato telefonicamente utilizzando il servizio richiamami.

Faq

- D: Posso recedere dal contratto?

- R: Sì!

- D: Quanto mi costa recedere dal contratto e quali sono i tempi entro cui devo presentare il modulo del recesso?

- R: Il recesso è gratuito e non necessita di giustificativi ed è possibile farlo entro 14 giorni dalla stipula del contratto.

- D: Siete convenzionati con l’INPS?

- R: Sì, Intesa Sanpaolo ha la convenzione con l’INPS.

- D: I tassi di interessi sono fissi o variabili?

- R: i tassi sono fissi dall’inizio del contratto fino alla fine.

- D: Ci sono trattamenti pensionistici esclusi da questo tipo di finanziamento?

- R: Sì, sono esclusi gli assegni di sostegno al reddito come anche le pensioni per invalidità civile ed eventuali assegni per l’assistenza personale rt.5 della L. 12 giugno 1984 n.222. Non possono inoltre richiedere il prestito tutti coloro che ricevono “pensioni ai superstiti” ed assegni al nucleo familiare e pensioni cointestate a più titolari.