Conto Facto è il migliore conto deposito online di Banca Farmafactoring. Offre la possibilità di scegliere tempistiche e rendimento, ciò significa che a differenza dei tradizionali conti deposito, tutti i vincoli contrattuali possono essere facilmente adattabili alle proprie esigenze. Infatti, è possibile scegliere il totale del deposito che la sua scadenza.

Conto Facto versione base

Conto Facto è un conto deposito online originale e personalizzabile secondo le proprie esigenze, realizzato in particolare per garantire investimenti su misura e per permettere di scegliere una data di scadenza prestabilita sul proprio investimento.

Questo conto deposito è un prodotto finanziario protetto, sicuro e senza rischi, grazie alla tutela offerta da parte del Fondo Interbancario di Tutela dei Depositi per importi depositati fino a € 100.000.

Altro vantaggio di questo particolare conto di deposito è che lo stesso non prevede alcuna spesa. Tutti i movimenti finanziari che vengono realizzati all’interno del conto, i bonifici in uscita sono gratuiti e l’imposta di bollo obbligatoria sul totale vincolato è a carico della Banca Farmafactoring, (l’imposizione fiscale sulle rendite finanziarie è pari al 26%).

Conto Facto versione Plus

Nella sua versione Plus si ha la possibilità di personalizzare il conto a seconda delle proprie necessità. In pratica c’è la possibilità di decidere la scadenza dell’investimento.

Conto Facto Plus offre interessi superiori a rispetto ad un conto corrente tradizionale. Tutti i movimenti finanziari predisposti all’interno del conto sono gratuiti; sia i bonifici, che l’imposta di bollo obbligatoria sul totale vincolato è a carico della Banca Farmafactoring,

Conto Facto Plus prevede anche lo svincolo finanziario senza alcuna penale se si sbloccano somme inferiori al 30% dell’importo vincolato.

Differenze tra i due conti

La differenza principale tra i due conti di deposito sta nel fatto che il Conto Facto – quello base – non prevede alcuno svincolo. Con la versione Plus, lo svincolo è possibile. Non solo, come già detto se si svincolano somme inferiori al 30% dell’importo vincolato non c’è da pagare nessuna penale.

La versione Plus è caratterizzata da:

- scadenza dello svincolo ad una data prestabilita secondo le proprie esigenze;

- assenza di costi per ogni movimento finanziario realizzato all’interno del conto;

- esenzione del bollo fiscale sulla giacenza finanziaria vincolata, quindi, a carico della Banca Farmafactoring;

- tutela offerta da parte del Fondo Interbancario di Tutela dei Depositi per gli importi depositati fino ad un massimo di 100 mila euro.

Come si apre

L’apertura avviene online, con pochi semplici passaggi, vediamoli.

- Dovrai recarti sulla homepage della Banca Farmafactoring e cliccare sul pulsante “Apri il tuo conto deposito online”;

- Compila il modulo di apertura del conto deposito, con i tuoi dati anagrafici;

- Rispondi ad un breve questionario relativo ai tuoi interessi e scansiona i tuoi documenti per il riconoscimento di validità;

- Stampa il modulo di apertura compilato, firmalo e invialo online tramite il caricamento sulla pagina, con la copia di un documento di identità valido (patente o carta d’identità) e della tessera sanitaria in corso di validità.

- Effettua un primo bonifico per l’attivazione del conto, con una causale indicata in seguito da Banca Farmafactoring.

- Attendi una e-mail di conferma e attiva il tuo primo vincolo (l’importo minimo è di € 5.000);

- In un secondo momento, dovrai inviare il modulo di apertura del conto deposito, compilato e firmato, per posta raccomandata.

Inoltre, è possibile contattare il verde 800-538-077 nei giorni feriali dalle 9 AM alle 5 PM, si può inoltre contattare Banca Farmafactoring mediante l’apposito servizio di messaggistica fruibile dalla sezione assistenza utilizzando il servizio “Contatta Operatore”.

Rendimenti

Il conto deposito Facto prevede due opzioni praticabili con relativi tassi d’interesse. Come accennato in precedenza, il conto vincolo Facto e il Vincolo Facto Plus, prevedono entrambi un tasso a salire in proporzione alla durata selezionata ma con percentuali leggermente diverse.

Nella versione base il conto deposito consente di scegliere una durata tra 3 e 36 mesi. Se si opta per la cadenza prestabilita a 12 mesi il tasso lordo è dello 0,9%, sale all’1% per i depositi fino a 24 mesi e all’1,05% per quelli con scadenza a 36 mesi.

La versione plus, consente di scegliere scadenze che vanno dai 9 ai 36 mesi. I tassi di rendimento sono rispettivamente dello 0,8% a 12 mesi, dello 0,9% a 24 mesi e dello 0,95% a 36 mesi.

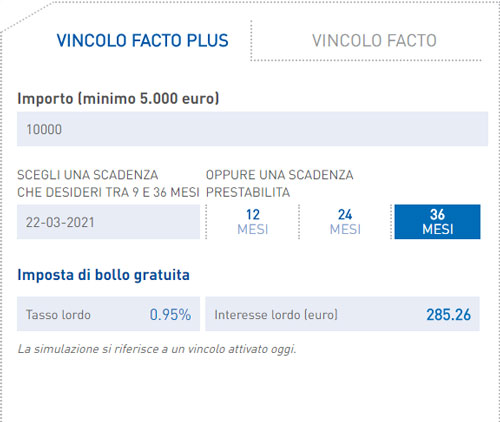

Esempio di investimento 1: rendita su un capitale di 10.000 € vincolato a 36 mesi con “Vincolo Facto Plus“. Nessuna imposta di bollo, tasso lordo 0,95%, interesse lordo percepito 285,26

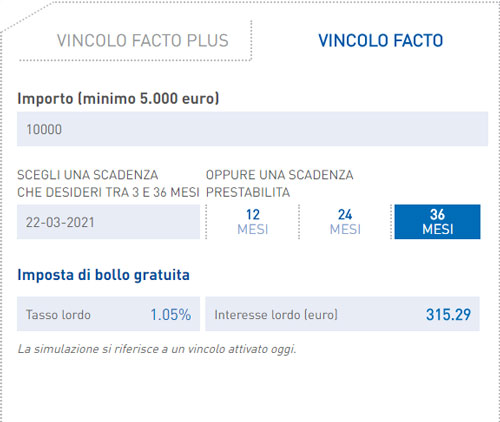

Esempio di investimento 2: rendita su un capitale di 10.000 € vincolato a 36 mesi con “Vincolo Facto”, nessuna imposta di bollo, tasso lordo 1,05%, interesse lordo percepito 315,29

Oneri e costi

Per nessuno dei due conti è prevista l’imposta di bollo. La banca che se ne fa carico in entrambi i casi. Non sono previsti costi neanche per la gestione del conto.

L’unico onere da sostenere è quello dell’imposizione fiscale conseguente all’applicazione della legge sulle rendite finanziarie, il cui ammontare è pari al 26% della cedola.

Regolamento recesso

Recedere è estremamente semplice, con la richiesta effettuabile online. In pochi clic e senza sostenere costi, basta andare online sul sito contofacto.it, loggarsi ed andare alla sezione “Operazioni – Richiedi estinzione” e selezionare il conto da estinguere.

In presenza di vincoli relativi al conto è possibile chiederne la chiusura solo in seguito alla scadenza, in caso contrario si incorre nel pagamento di penali.

Per quanto riguarda il conto deposito Facto plus non sono previste penali per lo svincolo di somme fino al 30% del capitale investito. Inoltre con questo conto si possono svincolare più tranche dall’importo minimo pari a 1.000 euro, potendo sempre verificare l’importo residuo svincolabile.

Opinioni

A conti fatti conviene l’apertura di un Conto Deposito Facto? Ebbene sì, lo è per svariate ragioni:

- il rischio di eventuali perdite è tutelato;

- la mancanza del pagamento dell’imposta di bollo a carico del cliente;

- possibilità di svincolo a data prestabilita secondo le proprie esigenze;

- le offerte proposte da entrambe le opzioni di conto, sono in linea con i parametri dei conti deposito attuali.

Ovviamente, è sempre buona regola investire per eventuali imprevisti finanziari non pianificati, solo su alcune somme del proprio capitale!