Sei alla ricerca di una guida completa sulle cambiali? Allora sei nel posto giusto. In questo articolo guida scopriremo come funzionano le cambiali, dove si acquistano e quali sono i vantaggi e gli svantaggi del loro utilizzo.

Cosa sono le cambiali

In sintesi la cambiale è un titolo di credito con valore esecutivo che si configura come una promessa di pagamento entro una data prestabilita scritta sulla medesima. Nel caso in cui il debitore non ne rispetta le condizioni il creditore può – sollevando il protesto tramite un pubblico ufficiale – chiedere ed ottenere in tempi rapidi il pignoramento dei beni del debitore.

Come funzionano le cambiali

Prima di entrare nel dettaglio del funzionamento delle cambiali, è importante notare che esistono due tipi distinti di cambiali con caratteristiche diverse, nonostante il loro funzionamento sia simile. Le cambiali possono essere suddivise in “Cambiale pagherò” e “Cambiale tratta”, e il debitore deciderà quale emettere e perché a seconda delle sue richieste e necessità.

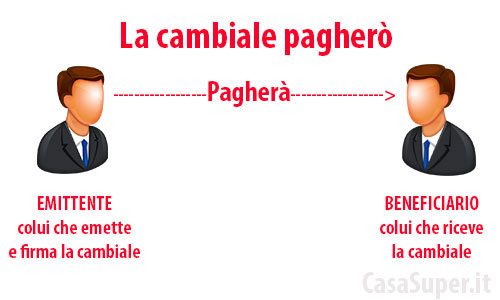

Come funziona la cambiale pagherò

La cambiale pagherò, detta anche vaglia cambiario, è la più diffusa quando si effettua l’acquisto di un bene.

Con questa tipologia di cambiale il soggetto debitore si impegna a pagare una somma di denaro a favore di un soggetto beneficiario entro una determinata scadenza.

Questa tipologia di cambiale vede il coinvolgimento di due soli attori (spesso è utilizzata per prestiti tra privati), ma il titolo di credito può essere trasferito ad una terza persona tramite la girata.

Con la girata si indica il nome di un terzo soggetto che diventa il nuovo debitore ed è detto “giratario”. Il giratario si assume l’onere del pagamento entro la scadenza specificata.

Negli ultimi tempi questa tipologia di pagamento viene utilizzata anche per effettuare operazioni finanziarie conosciute con il nome di “prestiti a cambiali da privati“.

Si tratta in sostanza di una forma di investimento sfruttata da privati che hanno disponibilità economiche.

L’intento è quello di ottenere maggiori interessi, quindi, si prestano a questo genere di operazioni finanziarie che, per loro natura sono abbastanza sicure in quanto la cambiale è un titolo esecutivo.

Infatti, la cambiale generalmente viene pagata onde evitare il pignoramento dei bene che avviene piuttosto rapidamente dal momento della levata del protesto.

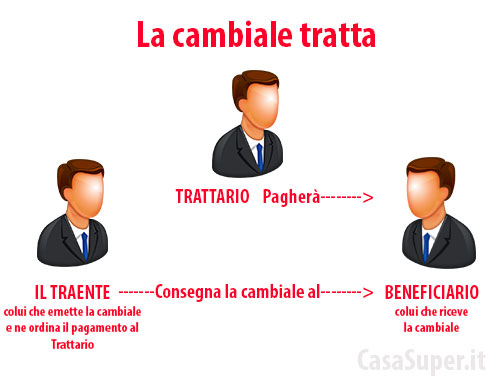

Come funziona la cambiale tratta

La cambiale tratta funziona coinvolgendo tre soggetti ovvero: il traente, il trattario ed il beneficiario.

Il traente che è colui che emette la cambiale per invitare un secondo soggetto, detto trattario, a pagare una certa somma di denaro in favore di un beneficiario che è il terzo e ultimo soggetto coinvolto nella transazione.

In alcuni casi, può accadere che traente e beneficiario siano la stessa persona. In questo caso il traente invita il trattario a pagare una somma di denaro a sé stesso.

La cambiale tratta è molto utilizzata per regolare gli scambi commerciali. Affinché questo tipo di cambiale sia valida è necessario che il trattario accetti in maniera esplicita di pagare la somma indicata apponendo la sua firma sul titolo.

In entrambi i casi la cambiale resta in possesso del beneficiario fino a quando la cambiale non viene pagata.

Il pagamento è sempre incondizionato, ovvero, non possono essere imposte condizioni. Il beneficiario deposita in banca i titoli cambiari che rappresentano il suo credito e ogni mese l’istituto bancario invia al debitore l’apposito cedolino per il pagamento.

Dove si acquistano le cambiali ed i bolli?

Le cambiali ed i relativi bolli, si acquistano dal tabaccaio, quelli autorizzati a vendere anche i valori bollati emessi dal monopolio di stato. Le i foglietti delle cambiali non hanno alcun costo, i bolli invece, vanno calcolati in base al tipo di cambiale (tratta o pagherò) ed all’importo delle stessa.

Per maggiori dettagli sul calcolo del bollo delle cambiali, ti invitiamo a leggere il paragrafo dedicato.

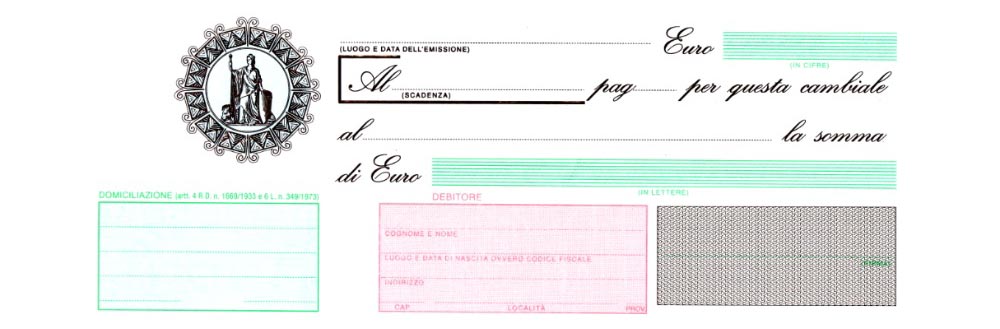

Come si compila una cambiale?

Una cambiale per essere valida deve essere compilata correttamente in tutti i suoi campi. Sul fronte del titolo di credito bisogno indicati i dati relativi alla cambiale:

- Data e luogo di emissione

- Importo in cifre

- Data di scadenza

- Tipologia dell’ordine: “pagherò” in caso di vaglia cambiario; “pagate“ o “pagherete” in caso di tratta.

Una volta compilati tutti i dati sul fronte, bisogna aggiungere la cifra in lettere (in caso di discrepanza con l’importo in cifre, l’importo in lettere è quello che ha valenza legale) e il domicilio del pagamento che solitamente è la banca dove il debitore possiede il conto corrente.

Sempre sul fronte c’è il riquadro da compilare con i dati anagrafici del debitore e la firma del debitore o del trattario. Sulla parte posteriore della cambiale c’è lo spazio per apporre il bollo e per eventuali girate.

Bollo su cambiale: regole ed esempio di calcolo

Sulla parte dietro della cambiale va sempre posto il bollo. L’importo deve essere calcolato con estrema precisione e non deve essere mai arrotondato per difetto perché in tal caso, la cambiale non è valida.

Per legge, il bollo sulla cambiale pagherò deve essere pari all’11 per mille rispetto all’importo della stessa, mentre invece, per cambiale tratta, il bollo da applicare deve essere del 12 per mille. A seguire un paio di esempi.

Esempio 1: calcolo del bollo per una cambiale pagherò di cinquemila euro: 5.000 x 11 : 1000= 55 €

Esempio 2: calcolo per il bollo di una cambiale tratta di 1.100 euro: 1.100 x12 : 1.000= 13,20€

Quando una cambiale si dice protestata?

Per non incappare in spiacevoli inconvenienti, prima di emettere una cambiale occorre sapere bene come funziona. Una cambiale essendo un titolo esecutivo, viene protestata quando il debitore non onora il debito che si è impegnato a pagare. L’atto di protesto viene emesso dall’Ufficiale Giudiziario a seguito della constatazione del mancato pagamento. L’atto viene poi trasmesso al Presidente della Camera di Commercio di competenza del territorio e pubblicato – nei dieci giorni successivi – sull’ Elenco Ufficiale dei Protesti. Per evitare il protesto, si può applicare sulla cambiale la clausola “senza spese” o “senza protesto”.

Il debitore protestato può evitare le conseguenze del protesto pagando, seppur con ritardo, il suo debito, mentre il creditore può richiedere un’ingiunzione di pagamento per rientrare del suo credito.

Quali sono i vantaggi e gli svantaggi del prestito con cambiali?

Il prestito con cambiali può avere alcuni vantaggi rispetto ai prestiti personali o finalizzati. Il primo è che, se si hanno beni pignorabili, questi finanziamenti sono accessibili senza garante anche da anche da cattivi pagatori e protestati. Infatti, anche se si ha qualcuno che pone una garanzia, le finanziarie comunque non concedono prestiti a protestati e cattivi pagatori.

Un altro vantaggio di un prestito con cambiali, è la possibilità di ottenere elasticità nei pagamenti. Questo, soprattutto nel caso in cui vi sia la necessità di posticipare una scadenza. Naturalmente il cambio della data dev’essere presa di comune accordo con chi ha erogato il prestito.

Gli svantaggi di questa forma di finanziamento sono diversi:

- sono poche le banche o gli Istituti di credito che li emettono;

- se non si paga la cambiale, chi possiede il titolo – ovvero il creditore – è nel pieno diritto di chiedere ed ottenere in tempi brevi il pignoramento dei beni del debitore;

- in caso di mancato pagamento non si potrà più ottenere un finanziamento e spesso nemmeno un conto in banca;

- interessi e spese accessorie (comprese le marche da bollo per la cambiale) sono molto alti rispetto a quelli dei normali finanziamenti.

Come si richiede un prestito con cambiale?

I prestiti con cambiali possono essere richiesti agli Istituti di Credito, alle banche e finanziarie ed a privati cittadini. Il problema è che oggi la maggior parte di questi enti non prevede più l’erogazione di un prestito con cambiali, ma presentano solo prodotti come prestiti personali e al consumo.

Un altro modo per ottenere questo prestito è mediante i privati. Quindi chiedendo direttamente a una persona esterna al settore bancario, una somma specifica da restituire poi attraverso il pagamento di cambiali. Il prestito cambializzato tra privati è legale, ma dev’essere regolato da una “Scrittura Privata” tra il debitore e il creditore, inoltre il tasso di interesse dev’essere inferiore a quello di usura.

In ogni caso, ci sono molti rischi nel richiedere un prestito tra privati, quindi questa è un’opzione che non dovresti prendere in considerazione.

Come avviene il pagamento di una cambiale

Il pagamento della cambiale – quando fatto nel migliore dei modi – avviene tramite bonifico sul conto corrente del creditore. Questa è la soluzione migliore in quanto tutela da eventuali equivoci e per l’importo pagato e per certificare la data del pagamento.

Detta la soluzione ideale, si può pagare una cambiale – magari di piccolo importo – anche con contanti. In questo caso è di fondamentale importanza farsi restituire il titolo affinché il creditore non abbia più nulla a pretendere.

Il luogo di pagamento è quindi o presso una banca dove si farà il bonifico, o presso il domicilio – vedi prestiti cambializzati a domicilio – o altro sito concordato tra le parti.

Infine, chi è avvezzo alle tecnologie può naturalmente fare un bonifico online, luogo dove oggi avvengono moltissime transazioni.

Quali alternative ci sono ai prestiti cambializzati?

Quando attuabile, l’alternativa migliore al prestito cambializzato è il prestito personale meglio ancora una cessione del quinto dello stipendio o della pensione. Si tratta di un prestito che viene concesso ed erogato in tempi brevi in quanto la percentuale di insoluti ed il rischio per la banca è limitato.

Con la cessione del quinto si hanno rate equilibrate 1/5 dello stipendio come si evince dal nome dato a questo tipo di finanziamento. Inoltre la banca preleva la rata mensile direttamente dalla busta paga ed è ampiamente tutelata in quanto, questi prestiti hanno la copertura di polizze assicurative rischio vita, infortunio e perdita del lavoro.

Infine c’è a copertura anche il TFR accumulato dal debitore, questo viene vincolato e messo come garanzia sul prestito ricevuto.

Conclusione

Le cambiali non sono un metodo di pagamento legato al passato, ma, come detto nella introduzione, sono tornate in voga soprattutto in ambito commerciale per risolvere contrattazioni non andate a buon fine.

Talvolta anche i privati ricorrono a questo strumento di pagamento poiché consentono di dilazionare e rateizzare l’acquisto di un bene o il pagamento di un prestito senza dover ricorrere a finanziamenti bancari o di finanziarie che negano spesso prestiti personali soprattutto quando si è considerati cattivi pagatori iscritti al CRIF o a banche dati simili.

Se si sa come funzionano le cambiali, infine, è facile comprendere come questo metodo di pagamento fornisca ai beneficiari maggiori garanzie di veder rientrare in tempi brevi i loro crediti, rispetto ad altre forme di prestito.